周南市・下松市・光市の不動産のご相談は

売家・売土地の泉(周南・下松・光)

㈱レック 〒745-0806 山口県周南市桜木2丁目1-1

地域密着、人気ランキングTOP3を目指します!応援してください!

営業時間 | 9:00〜18:00 |

|---|

定休日 | 日曜・祝日 |

|---|

不動産登記

不動産登記とはその不動産がどんなものなのか、どこの誰が所有しているものなのかを記録しているもので、その不動産で誰がどんなことをしたのかを記録したものです。

登録されている情報は、現在の情報だけでなく、過去の情報も記録されています。

不動産売買や不動産を担保にする取引等における安全性を確保するのが不動産登記の目的です。

土地と建物は別々に登記が行われ、土地は1筆、建物は1棟ごとに記録されます。

これらの記録は、かつては「登記簿」という帳簿にまとめられていましたが、現在はコンピュータデータとして電磁的に記録されているため「登記記録」と呼ばれています。登記記録をプリントアウトしたものが、登記事項証明書です。

登記は次のようなときに必要です。

建物の新築・増築・解体

不動産の購入・売却・相続・贈与

住宅ローンの利用・借り換え・完済

■法務局の営業時間

基本的に月曜日~金曜日の午前8時30分~午後5時15分。土日祝祭日は休みです。

登記記録

「本当に好きなことをしていて、食べていけない人を僕は見たことがない」佐藤 優

登記記録は磁気ディスクをもって調製されています。

コンピュータ化の前の登記簿は、土地、建物の別でバインダー式のファイルで保管されています。

登記簿は申請すれば閲覧することができます。

登記記録(登記簿)の意義は、登記されることによって、所有者や抵当権者が自分の権利を第三者に対抗できるという点です。

不動産登記においては、土地と建物は別のものとして記録されます。

以前は、目的不動産の所在する地域の法務局まで行かないと登記簿の謄本は取得できませんでした。

登記記録は利害関係人に限らず誰でも取得することができます。

登記記録の構成は、大きく表題部と権利部の2種類に分かれます。

権利部は、さらに甲区、乙区に分かれ、全体で3つの部分から構成されます。甲区には所有権に関する登記の登記事項が、乙区には所有権以外の権利に関する登記の登記事項がそれぞれ記録されています。

文字や数字の下に下線が引かれているものは、その登記が既に抹消されたり、内容が変更されているものであることを示しています。

■表題部

表題部は、一筆の土地又は1つの建物ごとに作成される登記記録のうち、土地・建物の物理的状況が記載されています。

土地に関する登記記録の場合、「表題部」には、「不動産番号」「所在」「地番」「地目」「地積」「原因」「所有者」が記載されます。区分所有建物が建っている場合には、加えて敷地権の目的たる土地の表示として敷地権の種類・割合などが記録されます。

建物に関する登記記録は、「所在」「地番」「家屋番号」「種類」「構造」「床面積」「登記の日付」が記載されます。付属建物についても同様の内容が記載されます。

登記上の「地番」は、「住居表示(住民票などで使われる番地)」とは異なることが多いので注意が必要です。

表題部は、正しい情報を提供する役割があり公益的な性格が強いため、必ずしも所有者の申請でなく、登記官が職権によって登記することもできます。

建物表題登記をしていなくても、役所は独自に調査を行い、固定資産税を課税します。

「他者の幸せを願う尊さ」

■甲区

①順位番号

申請の順番に、順位番号が記載されます。

②登記の目的

「所有権保存」「所有権移転」「仮登記」「買戻特約」「差押」「仮差押」などが記載されます。

③受付年月日・受付番号

不動産登記の各申請は、受付年月日・受付番号で特定されます。

④順位番号

登記の時間的順序に従って、各登記に付される番号のことです。

いったんされた登記に何らかの変更を加える場合は、「1番付記1号」など、元の登記に付随する番号がつけられます。

区を越えて登記の先後を知るためには、通し番号である「受付番号」で判断します。

⑤原因

「売買」「相続」「贈与」「交換」などが記録されます。

⑥権利者その他の事項

所有者名、住所、登記原因が記録されます。

所有者が複数いる場合は「共有者」と記載されます。

⑦次の所有者の順位番号

甲区1番の人から所有権を譲り受けた人は2番で所有権の登記を受けます。

甲区に次の登記があると、所有権を失う可能性があるので注意してください。

・所有権移転仮登記

権利部の登記は義務ではありませんが、行わないことで以下のようなデメリットは生じます。

・抵当権の設定登記ができない

■乙区

所有権以外の権利が記載されています。

「抵当権」「地上権」「地役権」などです。

乙区の登記には、定められた登記事項があります。抵当権であれば、債権額、利息、損害金、債務者、抵当権者を記載します。

抵当権や根抵当権が複数設定されている場合は順位番号によってその優劣が決定します。

アンダーラインが引かれていない登記事項はすべて有効なものです。

■共同担保目録

同じ抵当権等が付されている他の物件が記載されます。

■主登記と付記登記

○主登記

独立の順位番号を付してされる登記

「1番」「2番」と表示される。

○付記登記

主登記に付け加えられた(枝番号を付ける)登記で、主登記の内容を変更するために行う登記。主登記の追加情報になります。

「1番付記1号」などと表示される。

買戻し特約の登記は、所有権移転登記の付記登記で行います。

「一見効いていないように見えて、ボディブローのように効いてくるものが美意識」中谷彰宏

■権利証と登記識別通知

以前は、所有権移転の登記がされた際に権利証(登記済権利証)が発行されていました。

権利証は登記の申請書等に法務局の「登記済」の朱印が押印されているものです。

平成17年3月の不動産登記法の改正によって、権利証を交付する制度を順次廃止し、代わりとして登記識別情報を登記名義人に通知する制度へと変わりました。

従来の権利証が無効になったわけではありません。権利証を登記識別情報に交換することはできません。

権利証は、決まった書式がありませんので、各司法書士によって異なります。大きさはB5くらいで、中の紙は登記識別情報は権利証と違って、法務局の朱印はありません。12桁の英数字の組み合わせのパスワードが書かれていて、書類の下部に織り込まれています。

登記識別情報は、権利証とは異なり情報なので、登記識別情報を見られたりコピーをとられたりしても、盗まれたと同じ状況になりますので、注意が必要です。

なお、登記識別情報が盗難されたり紛失した場合には、登記識別情報の効力を執行させる手続きがありますので、法務局にご相談ください。

不動産登記の種類

所有権保存登記

「それだけでも、生まれてきてよかったと思える」北方謙三

建物新築時などに、最初に行う所有権についての登記が所有権保存登記です。所有権保存登記をすることによって、自己が建物の所有者であることを、第三者に対して主張できます。

ただ建物の所有権保存登記をするには、土地家屋調査士による「建物表題登記」が完了していることが必要です。

この保存登記を基礎として売買や相続といった所有権の移転や抵当権の設定・抹消といった不動産の権利変動に関する登記がなされます。

所有権保存の登記をするのは任意ですが、建物の表題登記をするのは義務です。

所有者が既に死亡している場合は相続人が自分の名義で保存登記を申請することができます。

所有権保存登記には登録免許税がかかります。

住宅用家屋証明書があると、保存登記と抵当権設定の登録免許税が免除されます。

■登記申請に必要な書類

①登記申請書(正本と副本)

②住民票

建物の所有者となる人が複数いる場合は、全員の住民票の写しが必要です。

③住宅家屋証明書

個人が自己の居住の用に供する家屋を取得した場合に、所有権保存登記の登録免許税の減税を受けるために必要な書類です。

建物表題登記を行った後、市町村の役所で入手できます。

④認印

⑤委任状(司法書士などに委任する場合)

■所有権保存登記手続きにかかる費用 ➡国税庁

①登録免許税

②司法書士の報酬

「ある時、ある所で、君がある感動を受けたという、繰り返すことのないただ一度の経験の中に、その時だけにとどまらない意味のあることがわかってくる」吉野源三郎

建物表題登記は、建物の存在(物的状況)を一番最初に登記記録するための手続きです。

建物を新築した時だけではなく、登記されていない建物を購入した時にも申請が必要になります。

建物の表題登記は、その建物の所有権を取得してから1か月以内に行わなければなりません。(不動産登記法47条)

建物を建てた場合は、土地の地目が「宅地」に変わったということなので、合わせて土地地目変更登記も申請します。

「申請をすべき義務がある者がその申請を怠ったときは、十万円以下の過料に処する」と規定されています(不動産登記法第164条)。

所有権移転登記、住所変更登記、所有権保存登記などの権利に関する登記は行わなくても過料になりません。

申請義務があるのは建物表題登記だけですが、その建物の所有権を第三者に主張するためには所有権の保存登記をしなければなりません。

表題登記をしない限り、権利に関する登記である所有権保存登記はできません。

建物表題登記は、建物の所在・家屋番号・建物の種類・構造・床面積・原因・新築年月日・所有者の住所氏名などが記載されます。

一般的な住宅で登記が可能な建物の3条件には、「外気分断性」「定着性」「用途性」があり、これらの条件のすべてを満たさなければなりません(不動産登記規則第111条)。

外気分断性とは、屋根や周壁等により区画された建造物の内部空間において、一定の用に供することができる生活空間(人や貨物の滞留が可能な場所)が形成されている状態のことです。

建物を新築した時だけでなく、所有している建物に何らかの変化があったとき(解体など)にも申請が必要になります。

施工業者から引き渡し証明書を交付してもらえない場合でも表題登記は可能ですが、それに代わる書類を集めることになり、手続きが煩雑になります。

建物表題登記には登録免許税はかかりません。

建物表題登記の期限が過ぎたからといって、必ずしも過料が科せられるわけでもないようです。

「何という安らかな感覚」

蜜蜂と遠雷

■登記申請に必要な書類

①表題登記申請書

②建物図面・各階平面図

③所有権証明書(次のうち2種類以上)

・建築確認済書

・建築検査済書

・施工業者の引き渡し証明書

・建築請負契約書及び工事代金領収書

・固定資産税証明書

・敷地所有者の証明書

・隣地居住者の証明書

・工事完了売渡証明書

・火災保険加入証書

④申請者の住所証明書(住民票、戸籍の附票など)

⑤地積測量図

⑥位置図(案内図)

⑦代表者事項証明書

⑧施工者の印鑑証明書

⑨写真(必須ではありません)

⑩委任状(本人申請の場合は不要)

■家屋番号

登記されている建物ごとにつけられているのが家屋番号です。

家屋番号は建物の敷地の地番と同じ番号を付するのが原則です。

1筆の土地の上に、2つ以上の建物が建っている場合は、地番の後に「の1」「の2」という支号と呼ばれる枝番をつけます。

2筆以上の土地にまたがって建物が建っている場合は、「主たる建物の所在する土地の地番」又は「建物の床面積多くかかっている土地の地番」が家屋番号になります。

なお、マンション等、区分所有されている場合は、専有部分ごとに家屋番号がつけられます。

マンションの家屋番号は、部屋番号とは異なる場合もあります。

家屋番号は家屋の表示登記を行った時点での敷地の地番となるため、敷地の地番に変更があった場合でも、建物の表示変更登記を行わない限り建物の家屋番号が変更になることはありません。

「幸せなことだよ。誰かに必要とされているのって」

茉莉子(Dr.コトー診療所)

■区分所有建物

分譲マンションなどの物件は、「区分所有建物」と呼ばれます。

建物の部分に対する所有権を「区分所有権」といいます。

区分所有建物は、区分所有法という法律に従って扱われます。

マンションの表題部は2段階の構成でかかれています。

建物全体を表示した「一棟の建物の表示」とその敷地である「敷地権の目的となる土地の表示」、個別については各専有部分を表示した「専有部分の建物の表示」とそれに対応する「敷地権の表示」の2つで構成されています。

「区分所有」が成立するためには、次の2つの条件を満たす必要があります。

①各戸が構造上、独立性があること。これは壁等で完全に遮断されている状態で、障子や襖、簡易な間仕切りでの遮断では認められません。

マンションは、区分所有法という法律によって、「専有部分」と「共用部分」の2種類のエリアに分類されます。

①専有部分

分譲マンションでいえば、壁や床、天井に囲まれた居住に利用する空間です。

リフォームやリノベーションなどで、交換、修理ができるのは、この専有部分だけに限られます。

②共用部分

共用部分は、一棟の建物の中で「専有部分以外のすべての部分」が該当します。

分譲マンションなどにおける共用部分は、「エントランス」「廊下」「階段」「エレベーター」などです。

「窓サッシ」「玄関ドア」なども共用部分なので、自分好みのドアや窓に変更することはできません。

「ベランダ」「バルコニー」「専用庭」は、特定の居住者だけが使用できる「専用部分」ですが「専有部分」ではありません。

専用部分の管理は、専用使用権が与えられた区分所有者が行いますが、勝手に撤去や現状変更するような行為は認められていません。専用使用権は、区分所有法に定めはなく、格マンションの管理規約等によって使用ルールが定められています。

共用部分は区分所有者全員の財産です。

共用部分の管理や補修・修理は、区分所有者全員が毎月納める、管理費や修繕積立金によって行われます。

マンションの場合は、建物(専有部分)と土地の権利を必ず一緒に処分しなければなりません。

建物滅失登記

「認知症は神様がくれた病気」

和田秀樹

解体等で建物が「滅失」した場合に行う登記です。

建物を解体したり、火災で焼失した場合、1ヶ月以内に建物滅失登記を行わなければなりません。

申請を怠ると、10万円以下の過料に処せられることもあります。(不動産登記法164条)

建物滅失登記を行わないと、登記簿にはその建物が存在したままとなり、固定資産税の徴収が続くことになります。

ただし、固定資産税の請求は現況主義ですので、建物滅失登記がなされていなくとも、税金の課税が止まることもあります。

滅失登記が行われると、その建物の表題部には抹消表示がされて登記簿は閉鎖されます。

滅失登記は登録免許税がかかりません。

【建物滅失登記に必要な書類】

①建物滅失登記申請書(法務局)

②滅失証明書(解体業者からもらう)

業者の印鑑証明書を添付

③滅失した建物の場所図

【未登記建物を解体した場合】

登記がされていない建物を解体した場合は、「家屋滅失届」を市区町村の税務課窓口に提出します。

田中絹代は下関出身

住宅ローンなどの融資を受けた場合に建物や土地を担保ととするために抵当権設定登記をします。

抵当権設定登記には、抵当権が発生した原因、債権額、利息、債務者、債権者が記載されます。

抵当権を登記する際には登録免許税がかかります。

■登録免許税

税額=課税標準×4/1000

■課税標準

抵当権設定の場合の課税標準は、担保する債権の金額です。

税額を計算する際、課税標準の1000円未満の端数は切り捨てますが、課税標準字体が1000円未満の場合は1000円が納付額になります。

■軽減税率の適用条件

・家屋の床面積が50㎡以上であること。

・新築または取得後1年以内に市町村の証明書を添えて登記した場合。

■抵当権設定の必要書類・必要なもの

①登記原因証明情報(抵当権設定契約書など)

②登記識別情報(権利書)

③抵当権設定者の印鑑証明書(3ヶ月以内)

④抵当権者の実印

⑤登記代理人に対する委任状(抵当権者、設定者、双方の委任状が必要)

⑥身分証明書(運転免許証など)

■登録免許税 ➡国税庁

「目標によって方法論は変わってくる」稲盛和夫

抵当権抹消とは、不動産に設定された抵当権を消すことです。

抵当権は住宅ローンなどの債務を担保するものですから、返済が終わると必要がなくなりますが、登記が自動的に抹消されるものではありませんので、抹消手続きをしなければなりません。

抵当権抹消登記は、その不動産を管轄している法務局に申請します。

抹消手続きをしていない間に、金融機関の合併などの再編があるとその分手続きが煩雑になります。

■住宅ローンの完済時に、金融機関から渡される書類

①抵当権設定契約書

②代理権限証明書

③資格証明書(代表者事項証明書又は登記事項証明書)(証明書が発行されてから3か月以内のもの)

④登記原因証明書(抵当権解除証書)

■抵当権抹消登記に必要な書類

①登記申請書

②登記識別情報又は登記済証

③登記原因証明書(抵当権解除証書)

④抵当権者(金融機関)の資格証明書

⑤資格証明書(法人が所有者の場合に必要 3ヶ月以内のもの)

⑤委任状(代理権限証明情報)

■登録免許税

不動産1物件につき1000円です。

■抵当権抹消を行わない場合のデメリット

①不動産を売却できない

抵当権が抹消されていなければ、購入者からすれば、抵当権が存在すると判断されるからです。

②新たなローンが組みにくい

③金融機関から受け取った抹消登記に必要な書類を紛失することが多い

④長期間放置することで抹消登記の手間が増えることがある

抵当権者が法人の場合、その法人が統合や合併、商号変更、本店の移転、代表者の変更、法人の清算などがあると手続きの手間が増えます。

その分だけ、司法書士の手続き費用が高くなります。

⑤抵当物件の所有者の信用に影響する

別のローンに登記の状態を利用しているのではないか、と判断される恐れがあります。

■抵当権抹消費用は譲渡費用にならない

譲渡費用の定義が「譲渡をするために必要な経費」だからです。

賃借権設定登記

「美は、見る人の心の中にあるのです」中谷彰宏

賃借人が賃貸人に賃料を払って目的物を使用収益することを内容とする権利で賃借権を第三者に対k法できるようになります賃借権を第三者に対抗法できるようになります。

■登記事項

①賃料

②敷金

③存続期間又は賃料の支払時期の定賃借権の譲渡又は賃借物の転貸を許す定めがあるときは、その定め

■賃借権設定登記に必要なもの

①賃貸借契約書

②印鑑証明書(賃貸人)

③実印

④固定資産評価証明書

⑤登記済証又は登記識別情報

⑥本人確認書類

■登録免許税

不動産の評価額×1000分の10

「誰かのためにという小さな意思がひとつひとつつながって僕たちの生きる世界は動いている」吉野源三郎

登記名義人とは、不動産登記事項証明書に権利者として登記されている人のことです。

引越しや婚姻などで住所や姓が変わった場合、住所変更、氏名変更の登記を法務局へ申請します。

所有者の氏名、住所、名称について変更があったときは、“その変更があった日”から2年以内に、氏名もしくは名称または住所についての変更登記を申請しなければなりません。

この登記は、不動産を売却する場合や抵当権の設定または抹消登記をする場合などには必要な登記になります。

2年以内の期限の起算日である変更があった日とは、転居、結婚、離婚、会社名(商号)の変更などをした日、厳密に言うと住民票、戸籍謄本、会社登記簿に記録されている転居日、氏名変更日が該当します。

不動産の売却や贈与による所有権移転、抵当権設定を行う場合は、所有者の登記上の住所と現住所が一致することが要件になりますので住所変更の登記が必要なこともあります。

住居表示の実施や町名地番変更等により、登記簿上の所有者の住所が変更になった場合にも、住所変更登記をすることになります。

○住所変更登記は2年以内にしなければ、5万円以下の過料の対象となる

住所登記も相続登記と同様に「正当な理由」がなく2年以内に登記申請をしないでいると5万円以下の過料の対象となります。

法務省が例示している「正当な理由」は、主に次のようなケースです。

・重病や入院などで手続が困難

・DV被害などで避難中

・経済的な困窮により登記費用を負担できない

・市町村合併など行政区画変更による住所変更

・「スマート変更登記」の申出済で、法務局側の処理待ち状態

などです。

なお、すぐに自動的に過料になるわけではなく、通常は法務局からまず「催告」が行われ、その後も正当な理由なく放置した場合に、裁判所で過料が判断される流れとされています。

■法改正以前の物件にも適用される

住所変更登記の義務化は相続登記義務化と同様に法改正後に発生した週初等の変更のみならず、法改正以前から住所等の変更登記をしていない不動産についても適用があります。

「アホ会」アホの定義は、「不可能なことはない!」と思っていること。(西田文郎)

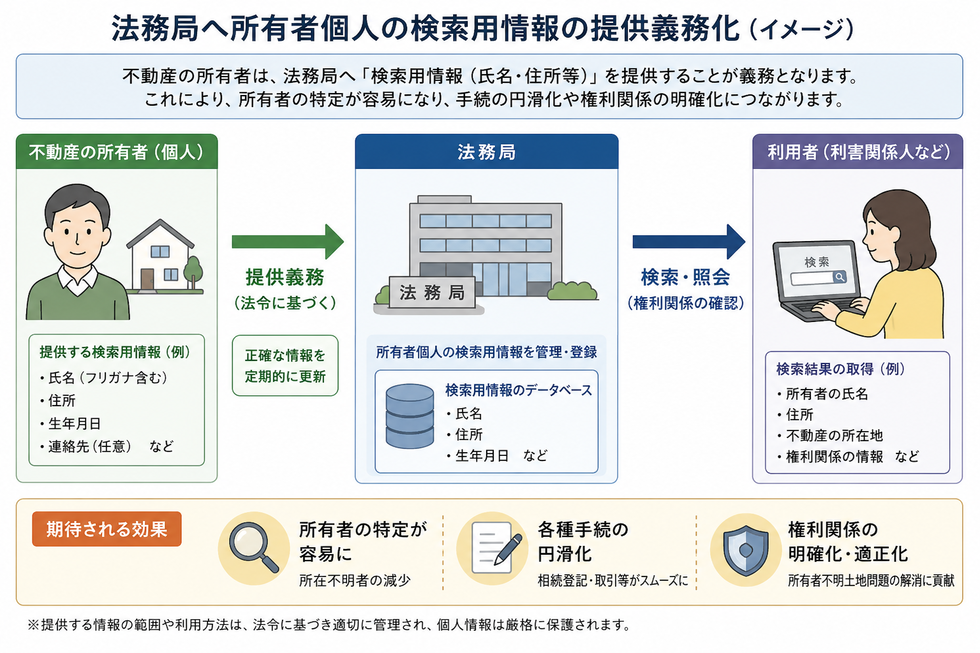

■法務局へ所有者個人の検索用情報の提供義務化(2026年4月1日施行)

個人が不動産を新しく所有する際には、氏名や住所の情報に加えて、生年月日などの情報の提供が求められるようになります。提供された生年月日は公には公示されませんが、法務局の検索用情報として内部で保管されます。

この検索用情報は、他の公的機関からの所有者に関する情報、例えば死亡情報や氏名・住所の変更情報の取得に役立てられます。具体的には、法務局は提供された氏名、生年月日等の情報を基に、住民基本台帳ネットワークシステムでの定期的なデータ照合や検索の際のキーワードとして使用する計画です。

■職権による住所変更登記等の制度(2026年4月1日施行)

住所変更登記の義務化に伴い、法人識別番号、個人の生年月日などの検索用情報を用いて、法務局(登記官)が会社などの法人情報を管理する商業・法人登記のシステムまたは住民基本台帳ネットワークシステムから所有者の氏名及び住所についての変更の情報を把握したときは、法務局(登記官)の職権で、その住所、氏名などの変更登記が出来るようになります。

これにより、変更登記の手間と費用の負担をかけずに住所変更登記等が可能になり、住所変更登記等の義務を履行したことになります。

法人については法人についての変更登記をする旨の確認はされず職権で変更登記がされます。なお、所有者が個人の場合には、DV被害者や個人情報保護の観点から、職権で変更登記をすることについて個人への意思確認がなされ、その了解を得たときに職権で変更登記がされます。

■法務局による死亡情報の職権登記(2026年4月1日施行)

何十年にもわたって登記簿の変更がされていない物件については、不動産登記簿を見ただけでは、所有者が生存しているのか、死亡しているのかわかりません。

■登記名義人表示変更登記の必要書類

・住所移転の場合

住民票。登記簿上の住所と現在の住所が記載されていることが必要になりますので、2回以上移転している場合には、戸籍の附票(住所の移転履歴が書かれている戸籍)が必要になります。

・名前が変わった場合(結婚などにより姓が変わった場合などです)

戸籍謄本。

住民票(本籍地が記載されているもの)、又は戸籍の附票。

■登録免許税

不動産1物件につき1000円

「毎日を楽しむことの大切さ」

和田秀樹

「地目」とは土地の用途種類のことを指しており、その使い方を変更する手続きが地目変更登記手続きです。

■地目の種類(現在は23種類)

①田(農耕地で用水を利用して耕作する土地)

②畑(農耕地で用水を利用しないで耕作する土地)

③宅地(建物の敷地及びその維持若しくは効用を果たすために必要な土地)

④学校用地(校舎、付属施設の敷地及び運動場)

⑤鉄道用地(鉄道の駅舎、付属施設及び路線の敷地)

⑥塩田(海水を引き入れて塩を採取する土地)

⑦鉱泉地(鉱泉の湧出口及びその維持に必要な土地)

⑧池沼(灌漑用水でない水の貯留地)

⑨山林(耕作の方法によらないで竹林の生育する土地)

⑩牧場(家畜を放牧する土地)

⑪原野(耕作の方法によらないで雑草、灌木類の生育する土地)

⑫墓地(人の遺体又は遺骨を埋葬する土地)

⑬境内地(社寺の境内に属する土地で、本殿、拝殿、本堂、社務所、庫裏、教団事務所などの建築物がある一角の土地や参道として用いられる土地)

⑭運河用地(運河法の第12条第1項第1号又は第2号に掲げる土地)

⑮水道用地(専ら給水の目的で敷設する水道の水源地、貯水池、濾水場又は水道線路に要する土地)

⑯用悪水路(灌漑用又は悪水排泄用の水路)

⑰ため池(耕地灌漑用の用水貯留地)

⑱堤(防水のために築造した堤防)

⑲井溝(せいこう)(田畝又は村落の間にある通水路)

⑳保安林(森林法に基づき農林水産大臣が保安林として指定した土地)

㉑公衆用道路(一般交通の用に供する道路〈道路法(昭和27年法律第180号)による道路であるかどうかを問わない〉)

㉒公園(公衆の遊楽のために供する土地)

㉓雑種地(以上のいずれにも該当しない土地)

地目変更登記は、現況主義が採用されていますので、現況を目的の用途に変える必要があります。

「世界は変えられなくても、自分自身は変えられる」岡本太郎

分筆登記とは、一筆の土地を二筆以上の土地に分割する登記のことを言います。

「分筆登記」がされると、独立した土地とみなされ、土地に新たな地番が付けられます。

不動産登記法が改正され、土地分筆登記と合わせて登記簿地積の誤りを是正する登記も申請しなくてはならなくなりました。

区画整理地、市街化調整区域など、どのような土地においても分筆登記は可能です。

土地の境界が確定していない土地は、分筆登記を行うことができません。

登記簿上の表題部所有者又は所有権の登記名義人になります。共有の場合は、共有者全員からの申請であることが必要です。

分筆をすると「宅地」「田」「原野」などそれぞれの土地の地目を別にできますので、本来の用途に応じて地目を設定することができます。

分筆をしても権利関係は元のままなので、分筆した土地の登記簿には、元の土地の権利関係を転写します。

土地の面積が0.01㎡未満になる分筆は、実務上行うことができないとされています。

分筆時には測量機器などの機材を用いた専門的な調査が必要なので、土地家屋調査士に依頼するのが一般的です。

分筆登記の登録免許税は、1筆につき1,000円です。

■分筆が必要ななケース

①土地の一部を売却する場合

②共有している土地を分筆し、それぞれの土地を単独所有(単有)にする場合

③相続した土地を分ける場合

④土地の一部の地目が異なる場合

⑤相続した土地の一部のみを物納する場合

⑥融資を受ける際に、すべての土地が担保にならないように、分筆し、担保になる土地を制限する場合

■分筆登記に必要な書類

①登記申請書

②筆界確認書(隣地所有者と土地境界を確認したことを証する書面)

③地積測量図

分筆する土地だけでなく、分筆して残る元の土地も実測しなければなりません。

④地形図

⑤現地案内図

⑥代理権限証書(委任状)

本人申請の場合は不要です。

⑦登録免許税

分筆後の筆数×1,000円です。

■分筆ができないケース

①隣地の所有者と境界確定ができない場合

②隣地の所有者が行方不明の場合

③隣地の所有者が海外に居住している場合

④分筆後の地積が0.01㎡未満となる場合

登記記録では小数点以下第二位までを表示することとされているからです。

⑤建築協定や地区計画によって土地の最低面積が制限されている場合

⑥隣接地との境界が国土調査で筆界未定の場合

「停滞してはならない」

杉山彦一・天風会会長

分筆とは逆に、互いに接している複数の土地を一筆にまとめるのが合筆という手続きです。

合筆登記を行うと、複数あった土地は1つの土地になり、地番も統合され、合筆前の首位の地番(若い方の地番)が引き継がれ、他方の地番の土地の登記記録は閉鎖されます。一度閉鎖された地番は、特別な事情が無い限り再び使用されることはありません。

合筆登記は測量の必要がありません。

■合筆の条件

①合筆する土地が隣接していること

点で接するのではなく、線で接している必要があります。

②字名、町名、丁目等が一致していること

③地目が同じであること

④合筆する土地の所有者が同じであること

⑤共有の場合は所有者の持分が同一であること

共有の場合は、共有者全員からの申請が必要です。

⑥抵当権等、所有権以外の権利の登記がないこと

ただし、先取特権、質権または抵当権については、内容がすべて同じ土地同士なら合筆できます。

「それでも、生きた。ちからのかぎり」

登記に「誤字」又は「脱字」等の「錯誤又は遺漏」があったときに行う訂正や補充の登記のことです。

登記記録上の住所や氏名がその登記を申請した時点では正しいものであり、そのご住所移転等があったのであれば「変更」、申請した時点ですでに誤っていたのであれば「更正」です。

実測した土地の面積と登記上の面積が異なる場合に、実測面積に更正する手続きは、土地地籍更正登記といいます。

土地地積更正登記とは登記簿に記載されている面積が実測面積と異なっている場合に、誤った地積を訂正する登記です。

登記簿に記載されている面積は、明治時代の測量記録がベースになっているため、実際の面積と異なっているケースが多くあります。

土地の所有者が申請することにより、正しい面積に直すことができます。

地積更正をすると、法務局に地積測量図が備え付けられます。地図訂正を伴う場合は地図も修正されます。

●地積更正をするケース

①測量した面積と登記されている面積が違うとき

②土地売買契約・融資実行等の条件として実測面積で登記しなければならないとき

※分筆登記をするときは、事前に地積更正が必要になるケースが多いです。

相続税を物納するときにも必要になることがあります。

●必要書類

②筆界確認証明書

③道路境界確定図

付記登記とは、既になされた権利に関する登記について、変更や更生などをするが、前の登記と一体の登記として扱う登記のことをいいます。

主登記は「1番」「2番」と、登記されていきますが、付記登記は「1番付記1号」と表示されます。

■付記登記される事項

①登記名義人の氏名もしくは名称、又は住所の変更又は更正の登記

②所有権以外の権利を目的とする権利に関する登記

③所有権以外の権利の移転登記

差押登記

「蛍二十日に蝉三日」

差押登記がある不動産について所有権移転登記をした場合、その不動産が競売により売却されると、せっかく所有権移転登記をしたのに抹消され、競売による買受人に所有権が移転します。

登記費用

判断力を研ぎ澄ますのは毎日毎日の「有意注意」です。(中村天風)

登録免許税とは、登録免許税法に基づき、登記(不動産・法人等)、登録(著作権・宅建業・建設業等)、特許、免許、許可、認可、認定、指定及び技能証明について課せられる国税で流通税です。

税率は他の税金の百分率と異なり、千分率で規定されています。

法律上、資産の権利に移転や変更があった場合には、その移転や変更に対して、国が税金を課すと定められています。

主なものとして、「所有権保存登記」、「抵当権設定登記」、「所有権移転登記」があります。

登録免許税法上では、買主と売主が共同で登記申請し、連帯して登録免許税を納付するとありますが、実際は買主が負担することが多いです。

いくら納めなければならないかは、申請する登記の内容に応じて、登録免許税法によって細かく定められています。

登録免許税の算出方法は、

登録免許税額=課税標準額×税率 です。

登録免許税の課税標準は、登記時の価額です。

■課税標準

不動産登記の場合、課税標準は固定資産税台帳に登録されている価額です。

固定資産評価額の1000円未満の数は切り捨てることになっています。

新築したばかりで、固定資産税評価額が付けられていない場合は、法務局の「新築建物課税標準価格認定基準標」をもとに登記官が認定した価額が課税標準になります。

抵当権の設定登記に対する登録免許税については、その課税標準は債権金額です。

■登録免許税の納付方法

①収入印紙で納付する

収入印紙(法務局で購入できます)を申請書に貼り付けて納付します。収入印紙に消印を押してはいけません。

②現金で納付する

納付金額が大きい場合には、あらかじめ現金で納付し、領収証書を用紙に貼り付けて納付します。

③オンライン申請で電子納付する

専用のソフトよりインターネット上で納付します。

■非課税になるケース

・表示の登記(分筆・合筆の表示変更登記を除く)

・国・地方公共団体・外国公館等が自己のために受ける特定の登記

・登記官が職権に基づいて行う登記

■税率(国税庁・税額表)

登録免許税の特別措置は、令和3年4月1日から令和5年3月31日までの間に取得する不動産の登録免許税に適用されます。

「豊かな時間」渡辺謙

登記記録をコンピュータから専用用紙にプリントアウトして認証を受けたものが登記事項証明書です。

コンピュータ化前のファインダーの時代は、登記簿謄本といっていました。

全国統一書式になっています。

1筆の土地や1個の建物ごとの所在地や所有者などの情報が記載されています。

誰でも所定の料金を支払えば登記所で取得することができます。

コンピュータ化によりすべてが活字となり、大変読みやすくなりました。

オンライン化によって不動産がどこにあっても法務省が運営するサイトから申請することで、取得することができます。

登記事項証明書には、全部事項証明書、現在事項証明書、一部事項証明書、閉鎖事項証明書があります。

原則として最後に書いてある情報が最新の情報です。

①全部事項証明書

コンピュータ化以降の履歴全部が記載された証明書。

全部事項証明書は、一番正確で詳細な証明書なので、様々な場面で用いられています。

②現在事項証明書

現時点で効力を有する登記事項だけが記載された証明書。

既に抹消された担保権や以前の所有者に関する情報は記載されていません。

③一部事項証明書

登記記録の一部が記載された証明書。

マンションの敷地のような場合は一部事項証明書(何区何番事項証明書)の方が分かりやすいです。

現在、一部事項証明書はインターネットを使ったオンライン申請はできません。

④閉鎖事項証明書

閉鎖された登記記録が記載されている証明書

滅失した建物や、合筆した土地で存続しない地番の土地などの情報を得る場合に使用します。

閉鎖登記簿の記載内容の保存期間は土地登記が50年、建物登記は30年です。

⑤登記事項要約書

単に現在の不動産の登記記録の内容を見たい場合などは、証明書(交付手数料600円)と比べて安い登記事項要約書(交付手数料450円)が適しています。

登記事項要約書は「証明書」ではないので、契約書に添付する証明書として使うことはできません。

「人生を善きものだと信じること」

渡部昇一

■登記事項要約書

登記事項要約書とは、土地や建物の登記記録のうち、不動産の表題部と、登記名義人の氏名など主要事項のみが記載されたものです。

ただし、第三者に対しての証明力はありません。何かの証明書に使用する場合は、「全部事項証明書」か「現在事項証明書」を取得します。

登記事項要約書1通につき450円の手数料が必要です。

土地の要約書を取得することで、隣接地の所有者を調べ、境界確認の立ち会いや、前面道路の所有者などを特定することができます。

■登記事項証明書の取得方法

①登記所の窓口で取得する

全国の登記所がオンラインでつながっているため、どの登記所でも取得が可能です。

1通につき、手数料600円

②登記所へ郵送請求する

1通につき、手数料500円

③オンラインで交付請求する

・登記事項証明書を法務局の窓口で受け取る場合は1通につき、手数料480円

未登記建物

「常に創造的でなければならない」 稲盛和夫

登記されていない建物のことを未登記建物といいます。

法律上、不動産は登記する義務はありません。

融資を受けないで建物を新築したり、増築をしている場合などに未登記であることが多く見られます。

住宅ローンなどで不動産を購入する場合には、抵当権の設定が必要になることから、対象不動産は登記されていなければなりません。

法律では、「登記のない建物の所有権を取得したものは1か月以内に表題登記を申請しなければならない」とされています(不動産登記法第47条1項)。

申請義務に違反した場合は、10万円以下の過料の対象となるという規定もありますが、過料を受けないケースが大半のようです。

建物表題登記をすれば、建物が所在する地域のることによって、建物が存在していることを市町村の役所に法務局より通知されます。固定資産税等を課すことが公益的な目的です。

建物が登記されていなくても固定資産税は課税されます。ただし、自治体が気付いていない建物は固定資産税が課税されません。

自治体は、固定資産税の評価を行う際には、過去の航空写真と比較し変化のあった個所チェックしているそうです。

■未登記建物の確認方法

毎年6月頃に役所から送られてくる固定資産税の納税通知書で未登記建物が確認できます。

納税通知書の建物の乱に以下のような記載があれば、未登記建物と考えられます。

①「未登記」と記載されている

②「家屋番号」が空欄

建物が登記されると、法務局が「家屋番号」を付けます。

■未登記建物の登記方法

①建物の名義人を決める。

相続の場合で、相続人が複数いる場合は、遺産分割協議を行う。

②建物表題登記を行い登記簿を作成する。

③所有権保存登記を行う。

長い期間未登記だった不動産でも、手続きを行うことができます。

「人生の目的は心を高めることです。有名になったり、金持ちになったりすることが人生の目的ではありません」

稲盛和夫

■未登記建物を相続した場合

登記上の名義人が他界しているケースはめずらしくありません。

相続した未登記建物を登記する場合には、相続人全員で遺産分割協議を行わなければなりません。

相続した未登記建物を売却したり、建物を担保にして融資を受ける場合は、その前提として相続人の名義で「表題登記」と「所有権保存登記」をする必要があります。

未登記建物でも相続放棄を選択することは可能ですが、不動産の管理義務まで放棄することはできません。

■未登記建物の遺産分割協議書

■未登記建物のデメリット

①住宅ローンを組むことができない。

②未登記建物の所有権保存登記をする際に、「登録免許税」が必要になるが、新築時と異なり、減税を受けることができない。

③建物の所有権を第三者へ主張することができない。

不動産番号

地図

「人生の目的とは、『心を高める』ことです」稲盛和夫

不動産登記法第14条には、「登記所に地図を備え付ける」ことが定められています(法14条地図)。

土地がどのような位置に、どのような形状で存在しているのかを明らかにします。

国土調査や区画整理などに基づいているため、現地復元性が高いです。

ただし、地図を作成するための「地籍調査」は昭和26年から行われていますが、令和2年度末時点における進捗率は52%にとどまっています。(国土交通省地籍調査WEBサイト)

国土交通省は、土地取引が円滑に進むように地籍調査を進め、地図を増やしています。

■公図(地図に準ずる図面)

公図は、明治時代の地租改正事業によって作成された「旧土地台帳付属地図」を引き継いだものが使われており、土地に番号をつけ、その図を墨で和紙に書いたものです。

当時の技術では正確な測量が難しかったこともあり、現状とは異なることもありますが、公図以外に土地の位置や形状が記載されている資料がない地域では、今でも利用されています。

あくまでも、公図は隣接する土地との位置関係を知る手がかりとして考えた方がいいです。

なお、地図の場合でも公図の場合でも、それぞれの土地区画に記されているのは登記地番であり、住居表示実施区域における住居番号ではありません。

■地積測量図

正確な面積や、形状、隣接する土地との位置関係、線の太さなどまで定められている公的な図面です。

作成された年代にもよりますが、地積測量図は登記された土地の区画、面積を示す第1級の資料です。

「土地分筆登記」、「地積更正登記」がされていると図面が有る可能性は高くなります。

地積測量図には、下記の内容が記載されます。

①地番

②面積

③

地図・地図に準ずる図面、地積測量図は電子化が遅れており、その不動産を管轄する登記所でしか取得することができないケースもあります。

■建物図面・各階平面図

「建物表題登記」や「建物表題変更登記」を行うと、図面が登記所に保管されます。

ただし、建物を登記するときに図面が必要になったのは、1960年4月1日以降なので、それ以前の建物図面・各階平面図を取得することはできない可能性は高いです。

建物図面は建物と敷地との位置関係を示し、建物の大きさと形を確認できる図面になります。

各階平面図は階ごとの形状が記載され、床面積及び求積方法を記載した図面になります。

建物図面・各階平面図は電子化が遅れていて、その不動産を管轄する登記所でしか取得できないケースもあります。

登記情報提供サービス

「おいしい空気をいっぱい吸ったような幸せな気持ちになりました」

登記情報提供サービスは、登記所が保有する登記情報をインターネットを通じてパソコンやスマートフォンで確認できるサービスで、一般罪残法人である民事法務協会が行っています。

法的な証明力はありませんが、登記の内容を確認するだけであれば、登記情報提供サービスは便利です。

サービスを初めて利用する場合は、「申し込み手続き」で利用登録する必要があります。

手続きは約1週間かかります。初期登録費用がかかります。

■利用料金(令和3年10月1日改定)

①全部事項 332円

②所有者事項 142円

③地図・図面 362円

■利用時間

AM8:30~PM9:00

■初期登録費用

①個人 300円 クレジットカード決済

②法人 740円 銀行口座からの引き落とし

毎月月末までの利用料金を、個人利用の場合は翌月の10日前後にクレジットカード会社に請求され、法人利用の場合は翌月の27日に口座から引き落とされます。

事前通知制度

「困難に遭遇したとき、どう考えるか、どう処置するか、それによってその人の幸不幸、飛躍か後退かが決まる」松下幸之助

事前通知制度とは、正当な理由で登記済証または登記識別情報を提出できない場合に、法務局の登記官が登記名義人の本人確認、意思確認を行った上で登記申請を受理する制度のことです。

例えば、贈与や売買による所有権移転の登記申請があったが、登記識別情報が添付されていない場合、法務局から登記義務者(所有権を失う人)に対して、「名義変更の登記申請がありましたが、間違いありませんか」という内容の通知(本人限定受取郵便)がなされます。

本人限定受取郵便を受領する際は、運転免許証等の本人確認書類の提示が必要です。

登記義務者が法務局の発送から2週間以内に回答書に実印を押印して法務局に届け出ることにより、登記識別情報の提供があった場合と同じ効果が生じます。

制度の趣旨は、「なりすましの防止」です。

この他に、本人の確認方法として、資格者代理人による本人確認情報の提供、公証人の認証による事前通知の省略があります。