周南市・下松市・光市の不動産のご相談は

売家・売土地の泉(周南・下松・光)

㈱レック 〒745-0806 山口県周南市桜木2丁目1-1

地域密着、人気ランキングTOP3を目指します!応援してください!

営業時間 | 9:00〜18:00 |

|---|

定休日 | 日曜・祝日 |

|---|

住宅ローン

「世界を愛すれば、世界もあなたを愛するだろう」

住宅ローンは、本人または、本人の家族が居住するための住宅及び住宅に付随する土地を購入、新築、増築、改築、既存住宅ローンの借り換えなどを行うために金融機関から受ける融資のことです。

住宅ローンの借入先

公的ローン

「酒は品よく飲みなさい。人も、酒も品格だ」伊集院静

住宅ローンの「公的ローン」とは、国や地方公共団体、公的機関などが関与している住宅取得支援制度のことです。

民間の金融機関の住宅ローンと比べて、金利優遇・長期固定・低所得者支援・子育て支援などの特徴が有ります。

主に次のような公的ローンがあります。

■公的ローンの主な種類

①【フラット35】

②財形住宅融資

勤務先で「財形貯蓄」をしている方向けの公的ローンです。

【特徴】

・勤労者向け制度

・一定額以上の財形残高が必要

・固定金利

・5年ごとに金利見直し型もあり

一般的には:

・財形貯蓄1年以上

・残高50万円以上

【メリット】

・比較的低金利

・会社員向けで利用しやすい

【デメリット】

・財形制度のある勤務先限定

③自治体融資制度

都道府県や市町村が行う住宅取得支援です。

【例】

・子育て世帯向け住宅取得補助

・移住支援住宅ローン

・空家購入支援

・若者定住支援

「オムツしてデートに出かける八十歳」

④自治体の利子補給制度

自治体が住宅ローン金利の一部を補助する制度です。

【例】

・金利の一部を数年間補助

・子育て世帯向け

・Uターン移住向け

実質的な返済負担を軽減できます。

⑤災害復興住宅融資

災害被害者向けの公的ローンです。

【対象】

・地震

・水害

・土砂災害

など、通常より低金利で借入が可能です。

■民家ローンとの違い

| 項 目 | 公的ローン | 民間ローン |

| 金利 | 固定中心 | 変動中心 |

| 審査 | 安定重視 | 柔軟 |

| 保証料 | 不要な場合が多い | 必要 |

| 優遇 | 政策支援あり | 銀行独自 |

| 団信 | 任意型もある | 加入必須が多い |

■フラット35S

フラット35Sとは、全期間固定金利型住宅ローンであるフラット35Sのうち、省エネルギー性・耐震性・耐久性など一定の性能基準を満たした住宅を取得する場合に、一定期間金利が引き下げられる制度です。通常のフラット35より有利な条件で借りられます。

【フラット35の特徴】

①全期間固定金利

借入時に決まった金利が完済まで変わりません。

・将来の金利上昇リスクがない

・返済計画が立てやすい

・老後資金計画も組みやすい

現在は金利上昇局面にあるため、固定金利を選ぶ人も増えています。

「今の自分の日常に、目の前の課題に、まずはちゃんと向き合うことが一番大事」松重豊

②一定期間の金利引き下げ

住宅性能に応じて金利優遇が受けられます。

主な区分は次の通りです。

| 区 分 | 金利引下げ内容 |

| ZEH | 当初5年間▲0.75% |

| 長期優良住宅+ZEH | 当初5年間▲1.0% |

| 金利Aプラン | 一定期間優遇 |

| 金利Bプラン | 一定期間優遇 |

※制度改正により内容は変更される場合があります。

【対象となる住宅】

代表的な対象住宅は次のようなものです。

省エネ性

・ZEH住宅

・断熱等級の高い住宅

・高効率設備を備えた住宅

耐震性

・耐震等級2以上

・免震住宅

・制震住宅

耐久性・維持管理性

・長期優良住宅

・劣化対策等級の高い住宅

バリアフリー性

・高齢者配慮設計住宅

などが対象になります。

【技術基準の審査】

一般のフラット35よりも厳しい技術基準があります。

住宅の完成後に

・適合証明書

・BELS評価書

・長期優良住宅認定通知書

などを提出して適合確認を受けます。

【メリット】

○金利負担が軽くなる

例えば4,000万円を35年借り入れした場合、金利が0.5%違うだけでも総返済額は数百万円変わることがあります。

○資産価値が維持されやすい

高性能住宅は

・売却時に有利

・賃貸化しやすい

・修繕費が抑えやすい

という傾向があります。

○補助金との併用

ZEHや長期優良住宅は

・子育てグリーン住宅支援事業

・自治体補助金

・省エネ関連補助金

などと併用出来る場合があります。

【デメリット】

○建築コストが上がる

高断熱化や高性能設備の導入で

・断熱材

・サッシ

・換気設備

などの費用が増えることがあります。

○審査・証明手続が増える

・設計審査

・適合証明

・性能評価

などの手続が必要です。

■参考公式サイト

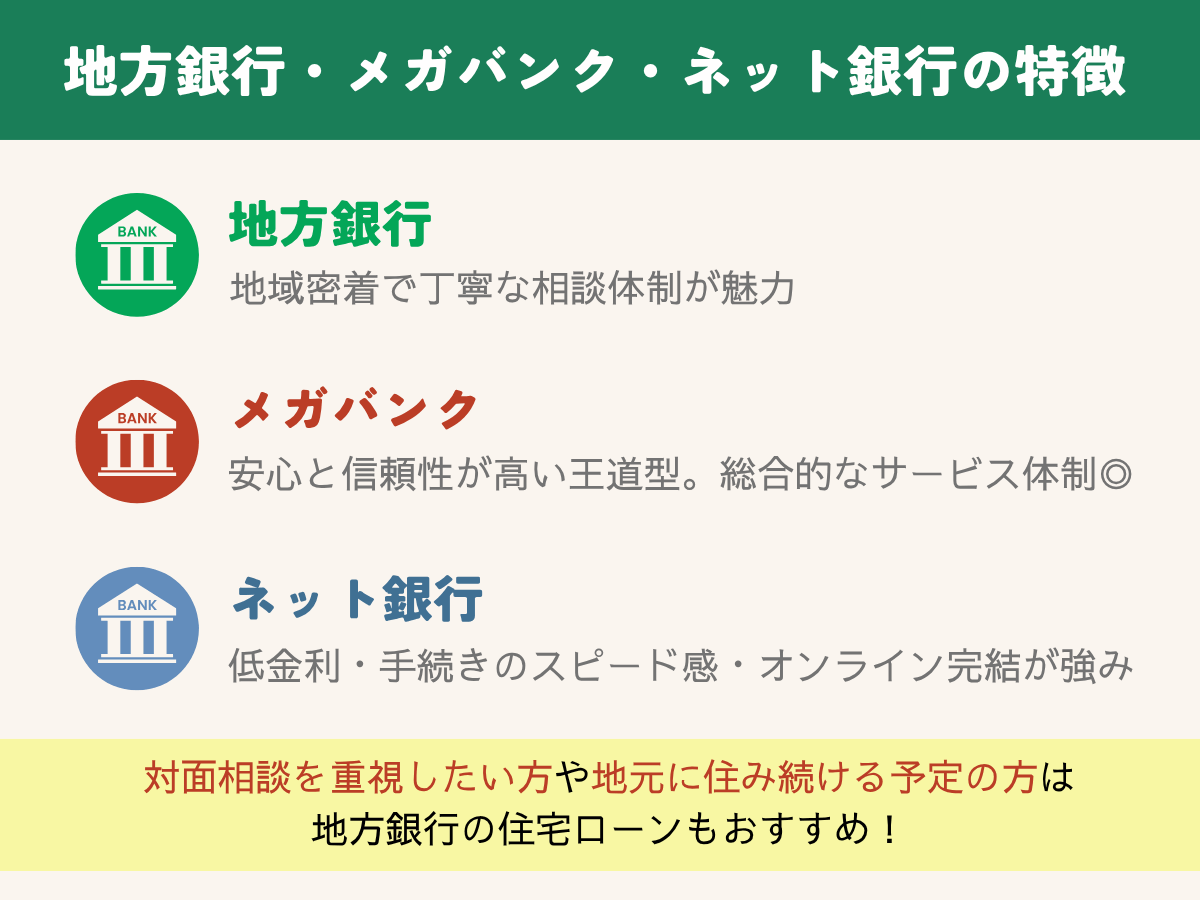

民間ローン(都市銀行・地方銀行)

まわりにいる大切な人たちが幸せでなければ、結局のところ幸せにはなれない。(中野信子)

■特徴

・日本で最も利用者が多い

・変動金利が低い

・商品が豊富(固定・変動・ミックス)

■メリット

・金利が低い(特に変動)

・対面相談が可能

・地元銀行は審査が柔軟な場合あり

■デメリット

・審査が厳しめ

・団信(保険)条件が複雑

「生きがいは日常の中にある」

松下幸之助

■特徴

・住宅金融支援機構が関与

・全期間固定金利

■メリット

・金利が変動しない

・審査基準が比較的明確

・自営業でも通りやすい

■デメリット

・金利がやや高め

・物件に技術基準あり

ネット銀行

■特徴

・店舗なし、オンライン完結

・金利が非常に低い

■代表例

・住信SBIネット銀行

・楽天銀行

■メリット

・業界最低水準の金利

・手数料が明確

・団信が手厚い(がん保障など)

■デメリット

・対面相談が出来ない

・審査は意外と厳格(信用情報重視)

「ポジティブに生きれば神のご加護もある」(稲盛和夫)

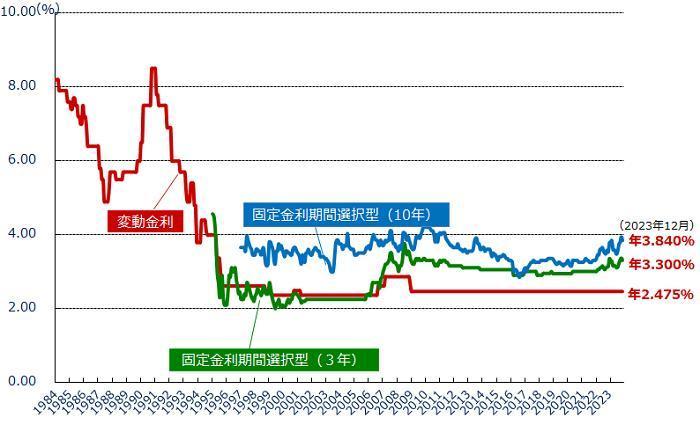

住宅ローンの利息を計算するもとになるのが借入金利です。

■住宅ローン金利の基本構造

住宅ローンの金利は大きう3種類あります。

①固定金利(全期間固定)

○特徴

・借入時の金利が完済までずっと同じ

・返済額が変わらない

○メリット

・将来の金利上昇リスクがない

・ライフプランが立てやすい

○デメリット

・変動金利より金利が高め

・低金利時の恩恵が少ない

②変動金利

○特徴

・半年ごとに金利見直し

・返済額は通常5年ごとに変更

○メリット

・金利が最も低い

・総返済額が低くなる可能性が大

○デメリット

・金利上昇リスクあり

・将来の返済額が読みにくい

③固定期間選択型

○特徴

・最初の一定期間だけ固定

・その後は変動または再固定

○メリット

・当初は金利が低め

・一定期間は安心

○デメリット

・固定期間終了後に金利上昇リスク

・仕組みがやや複雑

■金利の仕組み

住宅ローン金利は以下で決まります。

○表面金利(店頭金利)

銀行が設定する基準金利

○優遇金利(割引)

実際の適用金利=店頭金利ー優遇幅

■金利以外で注意すべきポイント

①団体信用生命保険(団信)

・金利に含まれていることが多い

・がん保険などで金利上乗せあり

②手数料タイプ

○定率型

・初期費用は高い

・金利は低い

○定額型

・初期費用は安い

・金利は高い

「その絵を描いている時間よりも、その絵を描くためにいろんなことを考えて、たくさんの角度からものを見ている時間のほうが大切」

東京タワー(リリー・フランキー)

住宅ローンの借入には、物件価格とは別に「諸費用」がかかります。

■費用一覧

①金融機関に支払う費用

○事務手数料

・定額型:3万円~5万円

・定率型:借入額の2.2%前後

※ネット銀行は「定率型」が多い

○保証料(保証会社利用時)

・一括払い:借入額の約2%

・金利上乗せ型:+0.2%程度

○団体信用生命保険(団信)

・基本:無料(銀行負担)

・オプション:+0.1~0.3%(がん・三大疾病など)

※最近は「がん100%保障」付きが増加

②登記・法律関係

○抵当権設定登記費用

○司法書士報酬

③税金関係

○印紙税

・契約書に貼付

・1万~2万円程度(契約金額による)

④保険・その他費用

○火災保険・地震保険

・10万~40万円(最長で10年、その後は契約更新)

・地震保険は任意(火災保険とセットで加入)

○融資手数料(銀行による)

・数万円~数十万円

○固定資産税・清算金

・引渡し時に日割り計算

「時間を消費する人、投資する人」横田尚哉

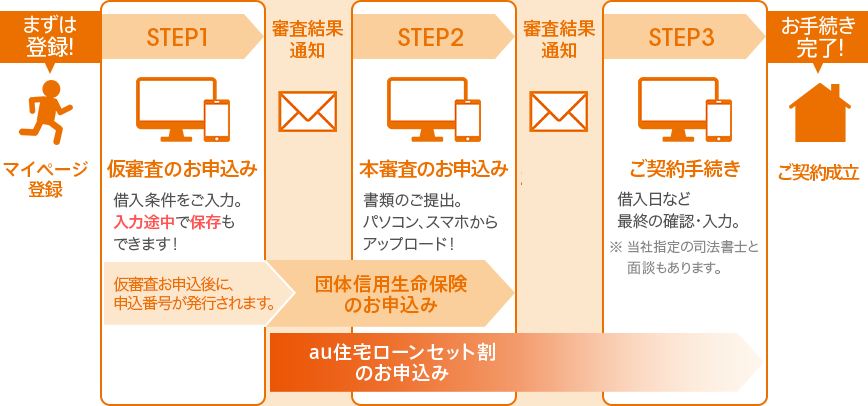

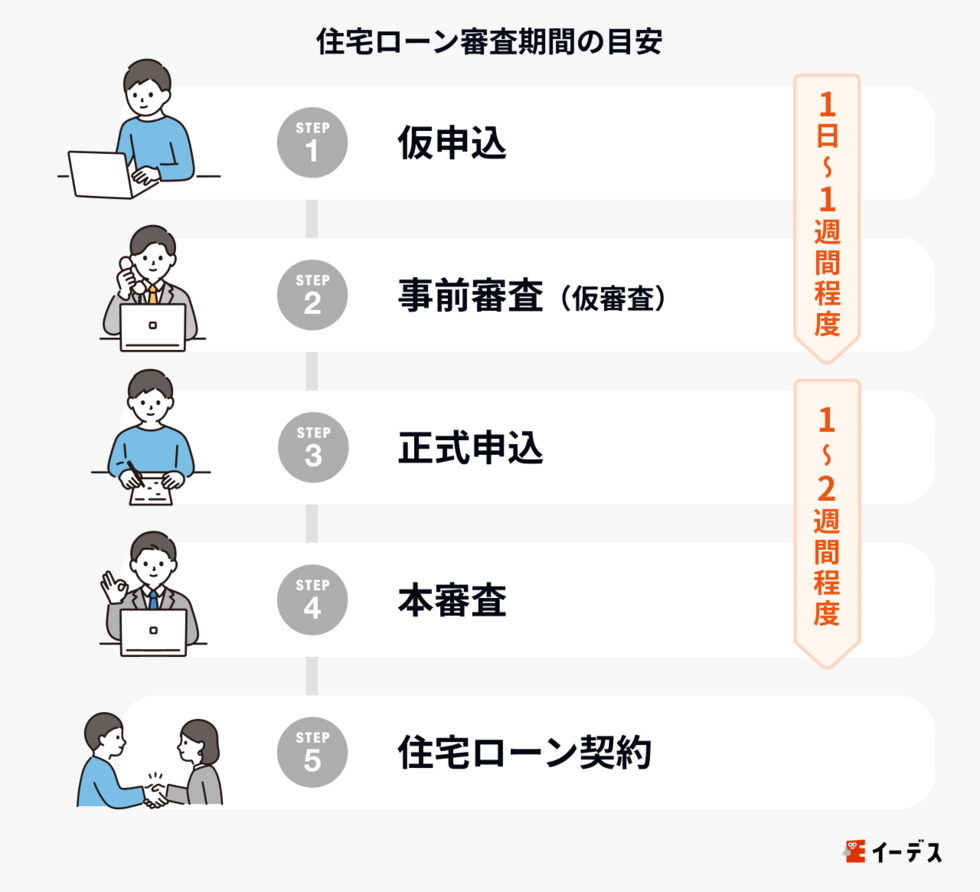

■住宅ローンの仮審査とは

「この人にいくら貸せるか・返済できるか」を金融機関が簡易的に判断する審査です。

■仮審査で見られるポイント

金融機関は主に以下をチェックします。

①年収・返済負担率

・年収に対して無理がないか

目安:年収の25~35%以内

②勤務状況

・勤続年数(最低1年以上が目安)

・雇用形態(正社員が有利)

・会社の安定性

③他の借入の状況

・車ローン

・カードローン

④信用情報

・延滞履歴

・クレジット利用状況

※信用情報機関(CICなど)でチェックされます。

⑤自己資金

・頭金の有無

・諸費用の支払い能力

⑥物件内容

・担保価値

・違法建築でないか

■仮審査の流れ

①申込み

・銀行で申込み

・ネット銀行であればWEB完結

②書類提出

・本人確認書類

・収入証明(源泉徴収票など)

・物件資料(物件概要書、パンフレット)

③審査

当日~3日程度

④結果通知

・承認

・条件付き承認

・否決

■仮審査の結果の種類

○承認

問題なし→本審査へ

○条件付き承認

・借入額減額

・他ローン完済条件

○否決

本審査

住宅ローンの「本審査」は、いわば最終チェック(最終承認)です。

仮審査よりもかなり厳密に行われ、ここを通過して初めて正式に融資が確定します。

■住宅ローン本審査とは

金融機関が

「この人に本当にお金を貸して問題ないか」

「担保(不動産)は適正か」

を最終判断する審査です。

■仮審査との違い

| 項目 | 仮審査 | 本審査 |

| 精度 | 簡易 | 詳細・厳格 |

| 審査内容 | 申告ベース | 書類ベース(証明) |

| 物件確認 | 簡易 | 詳細(担保評価) |

| 結果 | 目安 | 確定 |

■本審査でチェックされる内容

①申込者の信用力

・年収(源泉徴収票・確定申告)

・勤務先(規模・安定性)

・勤続年数

・完済時年齢

・借入状況(カード・車・他ローン)

・信用情報(延滞・事故)

※CIC・JICCなどの信用情報機関で照会

②返済能力

・年収に対する返済比率(返済負担率)

・将来の収支バランス

・金利上昇リスク

※目安

・年収400万円未満:30%以内

・年収400万円以上:35%以内

③物件審査(担保評価)

・土地・建物の評価額

・接道条件(建築基準法)

・違法建築の有無

・築年数・耐用年数

・流通性(売れるか)

④団体信用生命保険(団信)

・健康状態の告知

・持病・既往歴

⑤書類の整合性

・申込み内容と証明書の一致

・物件契約書との整合

■本審査の期間

1週間~2週間

「人はだれしも必ず『強味』を持っている。一流は無理でも『超二流』にはなれる」野村克也

住宅ローン減税制度は、住宅ローンを借り入れて住宅を取得する場合に、取得者の金利負担の軽減を図る制度です。

正式名称は、「住宅借入金等特別控除」です。

住宅ローン減税の制度は、毎年変更されていますので、利用前には国交省のホームページや税務署などで最新の情報を確認してください。

住宅の取得(新築、新築住宅の取得、中古住宅の取得)や一定の増改築・リフォーム工事を行って返済期間10年以上のローンを組んだ場合に、一定の条件を満たしていれば、納めた所得税と住民税の一部(控除額が所得税よりも大きく、控除しきれない分は、住民税からも控除が受けられる)が還付される制度です。

別荘や投資用の住宅を買った人は対象になりません。

夫婦が共働きの場合に共有名義にすると、夫と妻のそれぞれに対して住宅ローン控除が使えるため、より減税額が多くなります。

住宅取得と同時期に行う土地取得のためのローンにも適用されます。

ただし、省エネやバリアフリーの場合は、別のリフォーム減税の方が有利な場合があります。

所得税から控除しきれない場合は、住民税からも一部控除(所得税の課税双徐徳金額等の額の7%または13万6500円のうち小さいほうの額が上限)されます。

制度の目的は、住宅取得者の金利負担を軽減することです。住宅の購入は経済の活性化に重要なコンテンツなので、この制度が続けられています。

最大控除額は、ローン残高の1%で、残高の上限は4000万円です。

なお、令和元年10月1日の消費税10%への引き上げに伴い、控除期間が10年間から13年間へと3年間延長されました。ただし、消費税率10%が適用される住宅を取得した場合に限られます。

控除額は毎年40万円が上限(長期優良住宅などでは50万円)です。13年間で最大520万円(長期優良住宅などでは650万円)です。

住宅の取得後6か月以内に入居し、住民票を移す必要があります。

「取得」とは、新築住宅の場合は引き渡しを受けた日、中古住宅の場合は売買契約の日または所有権移転の登記をした日です。

住宅ローン控除の手続きには、住宅を取得した年に確定申告が必要です。

確定申告による還付金は、約1か月後に指定した金融機関の口座に振り込まれます。

2年目以降は、会社員であれば年末調整で必要書類を提出するだけです。

住宅ローン控除の申告をすると、1か月半前後経過後に、申告書に記載されている口座に還付金が振り込まれます。

人間は自分の見ている方向へと進んでいく(中野信子)

住宅ローン控除の適用条件

■新築住宅の場合(マンション・一戸建て)

①減税を受けようとする人自身が、住宅の引き渡しまたは工事の完了日から6か月以内に居住すること

②2021年(令和3年)12月31日までに入居すること

③床面積が50㎡以上であること

この床面積は登記されている面積です。

④床面積の2分の1以上の部分がもっぱら自己の居住の用に供するものであること

⑤控除を受ける年の年末までに住んでいること

⑥控除を受ける年の合計所得金額が3,000万円以下であること(3,000万円を超える年は住宅ローン控除が利用できない)。合計所得金額とは、収入から必要経費や給与所得などを差し引いた所得合計額のことです。 ➡国税庁

⑦返済期間が10年以上の借入金であること

繰り上げ返済などで返済期間が10年未満になると、その時点で控除が受けられなくなります。

⑧取得の時に生計を一にしており、取得後も引き続き生計を一にする親族や特別な関係のある者などからの取得でないこと

⑨入居した年とその前後2年ずつの計5年間に、3000万円特別控除や買換え特例を受けていないこと

■中古住宅の場合

①床面積の2分の1以上の部分がもっぱら自己の居住の用に供するものであること

②耐火建築物以外で築20年以下、耐火建築物で築25年以下であること

③上記の年数を超えている場合には、耐震性能を有していること、もしくは既存住宅売買瑕疵保険に加入していること

④マンションなどの耐火建築物の場合には、その取得の日以前25年以内に建築されたもの

■増改築リフォームの場合

新築時の要件に加え、以下の要件を満たす必要があります。

①工事費用が100万円(補助金等の額を除く)を超えること。

②その工事にかかる部分のうちに居住用以外の部分がある場合には、その居住用部分にかかる工事に要した費用の額が全体の工事に要した額の2分の1以上であること。

③リフォーム・リノベーション完了日から6ヶ月以内に居住し、控除を受ける年の12月31日まで続けて住んでいること

④(家屋の場合)

増築、改築、建築基準法に規定する大規模の修繕または模様替え、一定のバリアフリー改修工事、一定の省エネ改修工事、一定の床または壁の全部について行う修繕または模様替え、地震に対する安全基準に適合させるための一定の修繕または模様替えの工事。

④(マンションの場合)

区分所有部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事。

⑤一定の省エネ工事。

⑥一定のバリアフリー改修工事

高齢者や体の不自由な人が不便なく生活するために、住宅の機能を改善する工事です。

工事費用の合計額が30万円を超えるもの。

⑦現行の耐震基準に適合させるための耐震改修工事。

耐震、省エネやバリアフリーリフォームの場合は、固定資産税の減税もあります。

「神様の遅れてくる時間が長いほど、お土産も大きくなる」中谷彰宏

土地の取得費

住宅ローンの借換えの場合

条件を満たせば借換えをしても、引き続き住宅ローン控除を利用することができます。控除期間は入居が起点なので借換え後も変わりません。

●条件

①新しい住宅ローンが、当初の住宅ローンの返済のためのものであることが明らかであること。

②返済期間が10年以上であること。

③住宅ローン控除を受ける人の合計所得が年間3,000万円以下であること。

借換え後に住宅ローン控除を受ける場合は、年末調整で申請します。

「自分の本当の気持ちに蓋をして、好きでもないことにがんばって時間を費やしてはいけない」中野信子

入居期限の緩和

新型コロナウィルスの影響によって、入居が以下の通り遅れる場合、入居期限(令和2年12月31日)が緩和されます。

①中古住宅を購入後、増改築工事が遅れた場合

所定の要件を満たしていれば、「増改築等の完了の日から6か月以内」に入居すれば適用。

住宅ローン控除確定申告

住宅ローン控除の確定申告期間は、購入した住居に入居した年の、翌年1月1日から3月31日の間です。

サラリーマンは原則として確定申告をする必要はありませんが、住宅ローン控除を受けようとする最初の年には確定申告をする必要があります。次回以降は年末調整を毎年行います。

住宅ローン控除確定申告に必要な書類

次の書類を3月31日までに所轄の税務署に提出するか、e-TAXで電子申告をします。

①マイナンバーが記載されている書類

②確定申告書

③住宅ローンの年末残高証明書(金融機関より)

④源泉徴収票

⑤住宅借入金等特別控除額の計算明細書

②と③の書式は税務署に備え付けられています。

⑥土地・家屋の登記事項証明書

⑦運転免許証・マイナンバーカードなどの本人確認書類

➡国税庁

「幸せを感じる能力は実は個人の才能による」曾野綾子

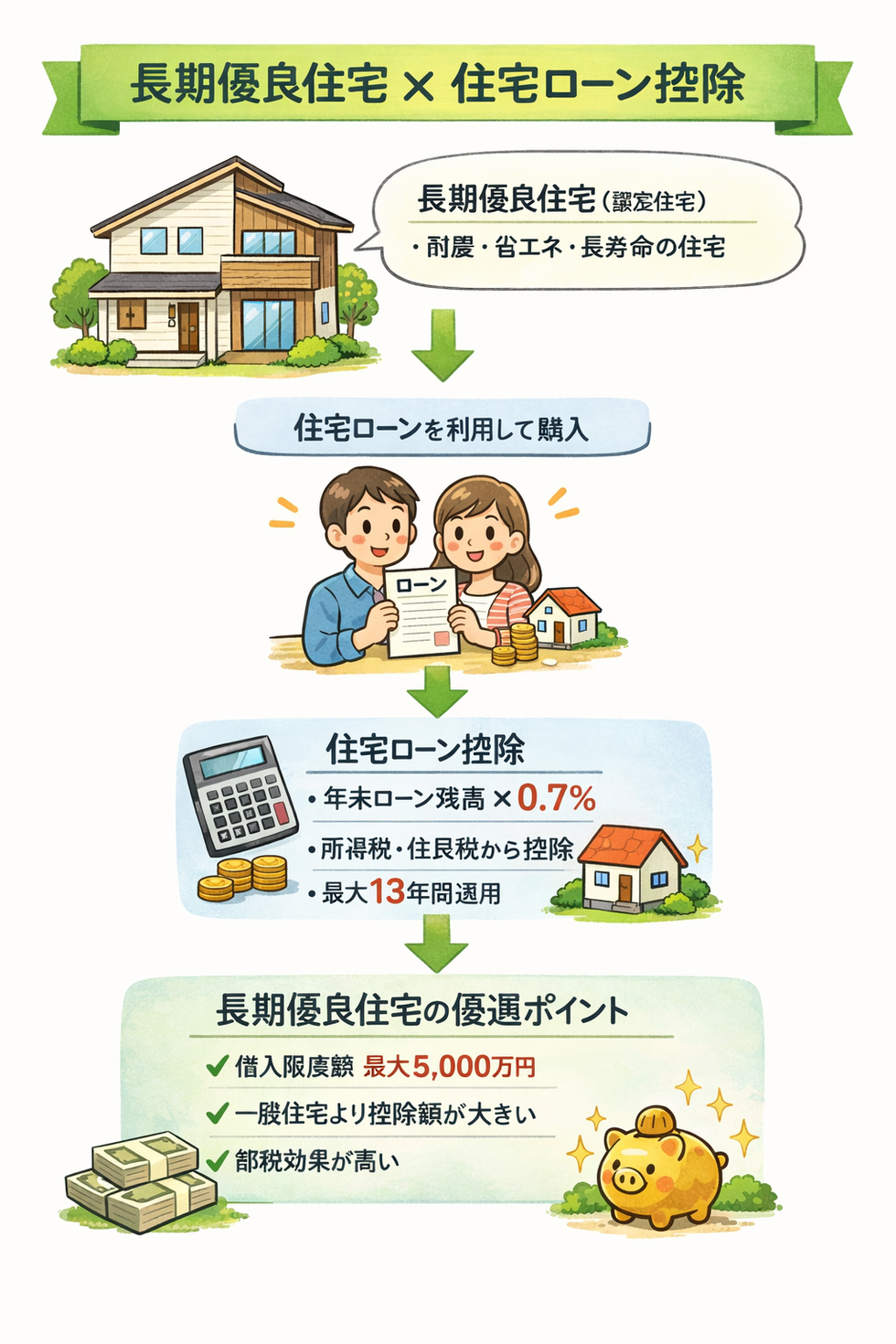

長期優良住宅の住宅ローン控除

長期優良住宅の住宅ローン控除は、通常の住宅より優遇が大きい重要制度です。

住宅ローン控除、正式には住宅借入金特別控除です。

これは、住宅ローン残高の一定割合を「所得税、住民税から控除できる制度」です。

■控除内容

| 区 分 | 借入限度額 | 控除率 | 控除期間 |

| 一般住宅 | 約3,000万円 | 0.7% | 13年 |

| 省エネ住宅 | 約4,000万円 | 0.7% | 13年 |

| 長期優良住宅 | 約5,000万円 | 0.7% | 13年 |

■最大控除額

5,000万円×0.7%=年35万円×13年

最大455万円控除(年収・税額により満額受けられない場合あり)

■長期優良住宅とは

○主な認定基準

・耐震性(等級2以上)

・劣化対策(長持ち構造)

・省エネ性能

・維持管理のしやすさ

・住戸面積基準

※行政の認定を受けた住宅のみ対象

■適用条件(住宅ローン控除を受けるには)

①基本条件

・自ら居住

・住宅完成から6か月以内に住むこと

・床面積50㎡以上

・合計所得2,000万円以下

②長期優良住宅の追加条件

・認定通知書

・性能証明書

※これがないと「一般住宅扱い」になるので注意してください。

住宅ローンの繰り上げ返済

人生は青春と呼ばれる時代よりも、その後に続くエピローグのほうが圧倒的に長い(又吉直樹)

繰り上げ返済とは、毎月の返済とは別に、元金の一部(又は全部)を前倒しで返済する方法です。

通常の返済では「元金+利息」が返済額となりますが、繰り上げ返済では支払った金額がそのまま元金の返済に充てられます。

金融機関によって、繰り上げ返済手数料がかかる場合とかからない場合があり、手数料は、定額制と定率性の2つの方法があり、金融機関に異なります。

事前に確認が必要です。

住宅ローンの繰り上げ返済には、2つのタイプがあります。

1つめが、「期間短縮型」と呼ばれるもので、月々の返済額を変えずに、返済期間を短くする返済方法です。

2つめは、「返済額軽減型」で、返済期間を変えずに、毎月の返済額を少なくする返済方法です。

保証料を一括で払っている場合は、繰り上げ返済をすると返済した部分の保証料が戻されます。

住宅ローン完済

「私たちの本当の定年は『命日』である」矢作直樹

【金融機関からもらう書類】

①抵当権設定契約証書

②金銭消費貸借契約書などの借用書

③抵当権の登記識別情報

④抵当権解除証書

⑤金融機関の委任状

住宅ローンを完済された方や代理人に対して、抵当権を抹消する行為の委任状です。

住宅ローンの保証会社

「今日を精一杯生きれば、明日につながる」吉永小百合

銀行が融資をする場合、連帯保証が必要になりますが、連帯保証人を立てることは容易ではありません。

連帯保証人に変わって登場したのが「保証会社」です。

保証会社は金融機関が指定します。

子会社に保証会社を持つ金融機関と、外部の保証会社に委託する金融機関があります。

借主は、住宅ローン会社と金銭消費貸借契約を締結するとともに、保証会社と保証委託契約を締結します。

【保証料】

万が一住宅ローンの返済ができなくなった場合に、債務者に代わって住宅ローンの肩代わりを保証会社にしてもらう(機関保証)ために必要な料金です。

融資先の金融機関が住宅ローンの「貸倒れリスク」を軽減させる方策です。

ただし、肩代わり(代位弁済)をしてくれても、債務者の支払い義務が消えるわけではありません。

資金の返済する相手が融資先から保証会社に変更されるだけなので返済義務は継続します。

住宅ローンの債権が保証会社に移ると、期限の利益がなくなってしまい、一括返済で請求されます。

保証会社が請求してくる権利を求償権といいます。

保証料は借入額と返済期間によって決まります。

保証料の支払い方法は2種類有ります。

①一括前払い型(外枠方式)

住宅ローンの契約時に、数十万円から場合によっては数百万円となる保証料を支払う方法です。

繰り上げ返済をすれば、保証料の一部は返金されます。

②金利上乗せ型(内枠方式)

住宅ローンの契約の金利に上乗せして支払う方法です。

「内枠方式」は分割払いとなるため、まとまった現金は不要ですが、支払額は多くなる傾向にあります。

【代位弁済の流れ】

以下のような流れで代位弁済は進みます。

①住宅ローンの返済が滞る

②貸主から借主への督促

③期限の利益を喪失する旨の通知が届く

④住宅ローン会社は、保証会社に対して、保証契約に基づき、借主の代わりに連帯保証債務を支払うよう請求する

⑤代位弁済が行われる

代位弁済が行われると、信用情報には代位弁済が行われたということが記録されて、信用情報に傷が付いた状態になります。

⑥保証会社から借主へ「代位弁済通知」が送られてくる

⑦保証会社は借主へ一括返済を求める

⑧遅延損害金が発生する

⑨不動産の差し押さえが行われる

⑩競売にかかる

競売が開始されると裁判所から「競売開始決定通知」という書面が届きます。

「僕はヘミングウェイの生き方が好きだ。彼は女を愛し、旅を愛し、酒を愛した」見城徹

住宅ローンでは、借入時に連帯保証人は不要となっている銀行がほとんどです。

住宅ローン契約者がローンを支払えなくなった場合には、抵当権を実行することにより住宅ローンの残債を回収することができるため、連帯保証人が不要です。

また、銀行は連帯保証人ではなく、保証会社を利用して貸倒れリスクを防ぐようになりました。

ただし、ペアローンや収入合算で住宅ローンを借りる場合などは、連帯保証が必要になることがあります。

夫婦の一方が連帯保証人になっている場合、離婚をしても債務者と連帯保証人の関係はそのまま継続されます。

連帯保証人から外れたい場合には、住宅ローンの借り換えを検討してください。

「心配事は、それにとらわれるほど悪化します」ヒマラヤ大聖者

連帯債務者とは、主債務者と連帯して債務を負う債務者のことです。

連帯債務では、住宅を共有で購入するのが条件です。

「フラット35」で収入合算をする場合は夫婦の連帯債務となりますが、民間金融機関の住宅ローンで連帯債務を選べるのは一部のみです。

「フラット35」では、安定した収入があれば、パートやアルバイトでも連帯債務者に設定できます。

申請者しか団体信用生命保険に加入できない銀行を利用するのであれば、連帯債務者の死亡リスクに備えて生命保険に加入するといいでしょう。

連帯債務で登記する際の持分割合は、頭金の出資割合と揃えます。

○連帯債務のメリット

・収入合算ができる

契約者1人で申し込みをするより多くの借り入れが可能です。

連帯債務者を設定せずに審査に通過できるのであれば、あえて使用する必要はありません。

・契約が1本であるため、諸費用の負担を減らすことができる。

・住宅ローン控除が2人分適用できる

連帯債務やペアローンは、夫婦ともに債務者であるため、両方が住宅ローン控除を受けることができます。

持分割合などに応じて、それぞれ住宅ローン控除の適用を受けられます。

・3,000万円特別控除が2人分適用できる

売却時に3,000万円特別控除の特例を2人とも利用できます。ただし共有であることが条件です。

○連帯債務のデメリット

・仕事を辞めにくい

主債務者と連帯債務者のいずれかが退職などにより収入の無い状態になると、借り換えができなくなるケースもあります。

連帯保証であれば、住宅ローンを返済するのは主たる債務者の夫であるため、例えば妻が何らかの理由で仕事を辞めたとしても、特に問題にはなりません。

・いずれかが返済不能になると、贈与課税されることがある

・連帯債務者の団信保険がない

連帯債務者は団信に加入していないため、連帯債務者が死亡した場合は、ローン残高の支払いは免除されずに残ってしまいます。

このようなリスクを回避するには、連帯債務者に生命保険をかけておく等の対応をしておく必要があります。

フラット35ならば連帯債務者も団信に加入できるが、団信特約料が通常の1.56倍になります。

・取り扱っている金融機関が限られている

・離婚した場合なども、主債務者・連帯債務者それぞれの返済義務はなくならない

「由紀の笑顔を見ると、ここが自分の居場所だって実感できた」

テセウスノ船

最近では夫婦の共働きが増えていることもあり、住宅ローンを夫婦で借りるケースも増えてきました。

共働きの世帯で、夫婦がそれぞれ住宅ローンを借りるのがペアローンで、二人とも同じ金融機関で借りることが前提です。

この場合、契約する住宅ローンは2本となり、金融機関によっては、双方がお互いの連帯保証人になります。

住宅ローン契約が2本の扱いになるので、借入額や金利タイプ、借入期間などは、契約者ごとに変えることが可能です。

契約が2本のため印紙代や保証料などももそれぞれにかかります。

どちらかが退職しても支払いは代わらず、かつ退職した方は住宅ローン控除が受けられなくなります。

団体信用生命保険は、夫婦それぞれが加入することになります。返済中に夫婦のどちらかが死亡した場合は、それぞれが借りていたローンだけが保険で完済され、もう一方が借りているローンはそのまま返済が続きます。

住宅ローン控除や3,000万円特別控除は二人それぞれが受けることができます。

中古住宅のケースでは、夫婦それぞれが、年間最高で14万円の税金が控除されます。

所有権は共有名義となり、出資した割合がそれぞれの持分となります。

「ペアローン」という名称ですが、夫婦だけでなく、親子で組むケースもあります。

■ペアローンを組む手順

①当事者がそれぞれ住宅ローンを結ぶための書類を提出し、「事前審査の申し込み」をします。

「ローン借入申込書」は、金融機関などに備え付けられています。

②事前審査通過後には「正式審査の申込み」です。

③本人確認書類

住民票の写し、健康保険証、運転免許証やパスポートです。

■「ペアローン」と「収入合算」の違い

購入物件に対して、ペアローンの場合は複数人が契約者になります。一方、収入合算の場合は契約者は1人です。

■ペアローンのメリット

・単独で住宅ローンを組む場合と比べると、借入可能額が大きくなる。

夫婦の収入が拮抗している世帯であれば、物件の選択肢が大きく広がります。

・2人とも住宅ローン控除を利用でき、団体信用生命保険に加入できる。

・返済方法・期間を夫婦でそれぞれ設定できる。

■ペアローンのデメリット

・ペアローンは2人が個別にローンを組む契約のため、印紙代などの諸費用が2名分発生する。

・家計全体の住宅ローン返済額が多くなりやすい。

・夫婦どちらかが死亡した場合も住宅ローンが残る。

加入していた団信から残債に充当されるのは死亡した方の住宅ローン部分だけです。

死亡保障付きの生命保険を充実させるなど、一方に何かあって時でもすべて完済できる手立てを考えておく必要があります。

・退職した側の住宅ローン控除が受けられなくなる。

・離婚リスクがある。

離婚時には売却するか、いずれかが住むのが主な選択肢になります。

出産や育児、介護などの理由から、将来的に仕事を辞める可能性もあるため、ライフプランを見据えて住宅ローンの組み方を検討してください。

「明るく前向きな思いを抱いて頑張れば人生は好転していく」稲盛和夫

収入合算とは、契約者となる主債務者と夫婦や親子といった親族の収入を合算して、1本の住宅ローンを借りる方法です。

審査の過程において希望している借入金額に満たない場合に、本人以外の収入を合わせて審査してもらうことで借入金額を増やす方法です。

住宅ローン審査にあたり、申込者の配偶者や親族などで一定収入がある人の収入も合算して審査を受けます。

収入合算できる金額は銀行ごとに異なります。

収入合算には、一般的に取り扱いの多い「連帯保証型」と、フラット35と一部の金融機関でのみ取り扱いのある「連帯債務型」の2種類があります。

収入合算の場合は、主債務者だけにしか団信や住宅ローン控除は適用されません。

ただし、フラット35の「デュエット」は、収入合算でも夫婦で団信に加入できます。これは夫婦のどちらか一方の加入者が死亡または所定の高度障害状態になった場合、住宅の持分や返済額等に関わらず、残りの住宅ローンが全額弁済されるという団信です。

■連帯保証

1人が主債務者となり、パートナーが連帯保証人になります。

連帯保証人は、正社員であればOKですが、契約社員や派遣社員ではNGというところもあるので注意が必要です。

住宅ローン控除については、債務者のみに適用できる制度であり、連帯保証人は適用できません。

■連帯債務

1つの住宅ローンを2人で借り入れする方法です。2人で連帯して返済の義務を負います。

パートナーも住宅ローン控除を受けられます。

フラット35は連帯債務のみで連帯保証とペアローンは利用できません。

親子リレーローン

「寒いね」と話しかければ「寒いね」と答える人のいるあたたかさ

(俵万智)

「長生きしている人々は『たまたま』長生きだったに過ぎない」

中村仁一

住宅ローンなどの債務者を被保険者とし、その債権者である金融機関などを保険契約者及び保険金受取人とする団体保険です。

ローン契約者に万一の事態が発生しても、生命保険会社から支払われる保険金によって住宅ローンの残債務が弁済され、契約者の家族が経済的に困窮することのないようにするための生命保険です。

死亡、または高度障害の状態になった場合に残りの住宅ローンの返済を免除され、家族はそのまま住宅に住み続けることができます。

団信に加入できるタイミングは、住宅ローンの契約時に限られ、後からの申し込みはできません。

保険料は、金利に上乗せ(0.3%)するケースが多いため、契約者は団信に加入している意識が薄いこともあります。

特約を付加する場合は金利が住宅ローンに上乗せされたり、住宅ローンの返済とは別に団信保険料を支払う場合があります。

団信の仕組みは、「契約者・保険金の受取人」は金融機関で、住宅ローンの借入人が「被保険者」となります。

住宅ローンの申し込みをした人は、健康状態についての告知を行い、生命保険会社の審査にとおれば団信に加入することができます。

団信は生命保険ですから、健康状態によっては加入できないケースもあります。

「フラット35」は、団信に加入しなくても借り入れが可能です。

■団信に加入していない場合

団信に加入していないと、万が一のことがあっても住宅ローンがそのまま残ることになります。

■団信の形態

①通常の団信

②がん団信

③三大疾病特約付き団信

がん、脳卒中、急性心筋梗塞の3大疾病に罹患し、所定の状態に該当した場合に補償対象となる特約で、団信の代表的な特約です。

④八大疾病特約付き団信

⑤全疾病保障団信

■健康状態の告知

告知は、保険会社所定の書式で行われます。

たとえ故意で無かったとしても、正しく伝えなかったために告知義務違反となるケースもあります。

■団信のメリット

①契約者が万が一の時、借金の返済義務が亡くなる

②所得税の納税義務がない

■団信のデメリット

①所得税での所得控除が受けられない

団信での保険金受取人は団信の機構が受取人であり、住宅ローンの契約者やその家族ではありません。そのため、所得税での所得控除が受けられないことになります。

②保険料の総支払額が高くなりがち

住宅ローン相当の生命保険を組んだ場合、一般的に生命保険の方が総支払額は安くなります。

③補償内容が薄い

団信の効果は原則住宅ローンの残債が無くなるだけであり、入院費用等が補償されるわけではありません。

④健康状態によっては入れないこともある

生命保険ほど審査は厳しくありませんが、病気の既往症や持病によっては団信には入れないこともあります。

■団信の免責事項

団信には、自殺や半社会行動による怪我で障害が残った場合などは、補償の対象外になるなど、免責事項について細かく設定されています。